Wer eine Umschichtung von US-Aktien erwägt, dürfte sich die Frage nach der Alternative stellen – wären europäische Aktien eine Alternative?

Investitionsprogramme in die europäische Autonomie dürften die Wirtschaft in den kommenden Jahren stimulieren.

Neben einer sich abschwächenden US-Wirtschaft und einer relativ attraktiven Bewertung von europäischen Aktien sollten Anleger den hohen US-Anteil im Weltindex MSCI World im Auge behalten.

Strukturelle Reformen, insbesondere in Deutschland, könnten sich zusätzlich positiv auf den europäischen Aktienmarkt auswirken.

Sterne auf dunkelblauer Europa-Fahne

Eines vorweg: Wer sich überlegt von US-Aktien in europäische Aktien umzuschichten, sollte Folgendes wissen. Die Wertentwicklung der US-Börsen liegt langfristig vor anderen Märkten. Das entscheidende Thema ist stets Tech gewesen - sei es das Internet, das Smartphone, Cloud Computing oder nun die Künstliche Intelligenz (KI). Bei KI sind die USA und China führend. Und dennoch gibt es einen simplen Grund, nicht alles auf die US-Karte zu setzen: was hochgestiegen ist, kann (zumindest vorübergehend) auch tief fallen.1 Erst kürzlich warnte der CEO von Goldman Sachs, David Solomon, nach den stark gestiegenen Kursen, ausgelöst durch einen Run auf KI-Aktien, vor einer Kurskorrektur an den weltweiten Börsen.2

Wären europäische Aktien eine Alternative? In der Tat gibt es gute Gründe, warum Anleger sich europäische Aktien anschauen sollten.

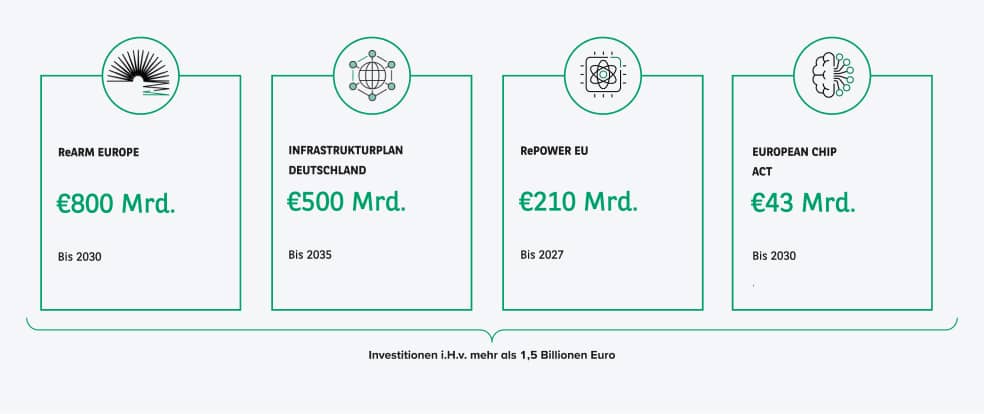

Treiber für europäische Aktien sind vor allem die großen Investitionsprogramme. Denn die Europäische Union begibt sich derzeit auf eine historisch bedeutende fiskalpolitische Expansion, angeführt von dem deutschen Infrastrukturplan über 500 Milliarden Euro und der „ReArm Europe“ Initiative der Europäischen Kommission in Höhe von 800 Milliarden Euro. Daneben sind noch 210 Milliarden Euro für den schnellen Ausbau erneuerbarer Energien und ein 43 Milliarden Euro umfassendes Förderprogramm, um die Halbleiterindustrie in Europa zu stärken und um somit die Versorgungssicherheit dieses sensiblen Bereichs zu erhöhen.

Übersicht der Investitionen in der Höhe von mehr als 1,5 Billionen Euro in die strategische Autonomie Europas.

Quelle: BNP Paribas Wealth Management

Diese Investitionsprogramme könnten den lang ersehnten Booster für die europäische Wirtschaft bringen. Die im Sommer gestartete Initiative „Made for Germany“, an der 61 Unternehmen beteiligt sind, ist für Stephan Kemper von der BNP Paribas Wealth Management ein Paradiebeispiel dafür. Diese Unternehmen haben sich bis 2028 verpflichtet 631 Milliarden Euro zu investieren.3 Der Anstieg der Unternehmensausgaben bestätigt den Trend, dass europäische Unternehmen ihre Investitionen in Wachstum erhöhen.

Die deutschen Mehrausgaben dürften das Bruttoinlandsprodukt der Eurozone von 2025 bis 2027 um einen halben Prozentpunkt erhöhen, schätzt auch die Deutsche Bank. Mehr als doppelt so stark ist der Effekt sogar, wenn man nur die deutsche Wirtschaft betrachtet. Seit Jahresanfang haben die Deutsche-Bank-Ökonomen ihre Wachstumsprognose für Deutschland im Zeitraum 2025 bis 2027 um zwei Prozentpunkte angehoben.4

An den Börsen wird bekanntlich die Zukunft gehandelt und da könnten die US-Börsen in naher Zukunft an Dynamik einbüßen. Denn auf der anderen Seite des Atlantiks scheint der US-Arbeitsmarkt an Schwung zu verlieren. Die monatlichen Daten zum Beschäftigungswachstum für Juli und August blieben deutlich hinter den Erwartungen der Analysten zurück und eine ganze Reihe von Korrekturen der Vormonatsdaten nach unten bedeutet, dass die Beschäftigungslage im Nachhinein viel schlechter aussieht als noch vor einigen Monaten. Das ist noch kein Signal für eine Rezession, aber viele Analysten warnen vor einer stärkeren Abkühlung auf dem Arbeitsmarkt zusammen mit den anhaltenden Auswirkungen der neuen Zölle auf Verbraucher und Unternehmen. Die Neuinvestitionen von US-Unternehmen in Materialen und Infrastruktur – mit der großen Ausnahme der Technologiebranche – stagnieren relativ stark schreibt Sarah Hansen von Morningstar.5

Mit Blick auf das reale Wachstum des US-Bruttoinlandprodukts rechnet J.P. Morgan für das Jahr 2025 und 2026 mit 1,7 % bzw. 1,8 %, während es im Jahr 2024 noch solide 2,8 % waren.6

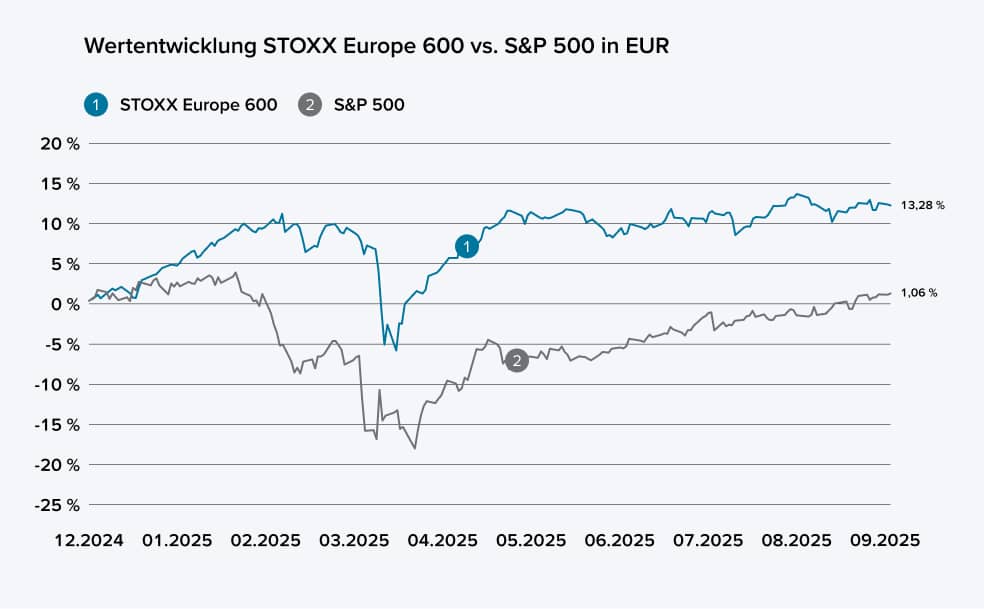

Anleger und Unternehmer aus der Eurozone dürften sich mit einer mehr als einem Jahrzehnt nicht mehr gekannten Lage konfrontiert sehen: Ihre Heimatwährung hat stark an Wert gewonnen. Der Euro hat in den ersten neun Monaten dieses Jahres bereits um über 13 % gegenüber dem US-Dollar aufgewertet (Stichtag: 30.09.2025). Einer der Gründe für die Dollarschwäche könnte sein, dass Großanleger die politische und wirtschaftliche Stabilität der USA negativer einschätzen und einen Teil ihres Kapitals von dort abziehen.7 Und ein schwächerer US-Dollar macht sich für einen Euro-Anleger an der US-Aktienmarkt-Performance bemerkbar. So hat der S&P 500 Index aus Sicht eines Euro-Anlegers eine Wertentwicklung in den ersten neun Monaten des Jahres 2025 von gerade einmal einem Prozent vorzuweisen. Der Großteil der eigentlich positiven Performance wurde von den Währungsverlusten egalisiert. Die Performance des STOXX Europe 600 hingegen lag im gleichen Zeitraum bei rund 13 %.

Werteentwicklung STOXX Europe 600 vs. S&P 500 in Euro von Dezember 2024 bis September 2025 von -20 Prozent bis 15 Prozent

Wertentwicklung seit Jahresanfang 2025 / Vergangene Wertentwicklungen sind kein verlässlicher Indikator für die Zukunft.

Quelle: Bloomberg / BNP Paribas Wealth Management

Ob sich die Dollarschwäche so fortsetzen wird, weiß niemand, aber zumindest sollten Anleger auch diesen Punkt bei ihren Anlage-Entscheidungen mitberücksichtigen.

Ein schwacher US-Dollar dürfte aber auch negative Auswirkungen auf europäische Unternehmen haben. So schätzt die Deutsche Bank, dass eine Abwertung des US-Dollar um 10 Prozent die DAX-Gewinne um rund 3 % verringert. Im MDAX schlägt eine Dollarschwäche etwas weniger zu Buche, da Unternehmen mit kleinerer Marktkapitalisierung in der Regel stärker auf das Inland ausgerichtet sind. Hier könnte sie zu 1,6 % niedrigeren Gewinnen führen.7

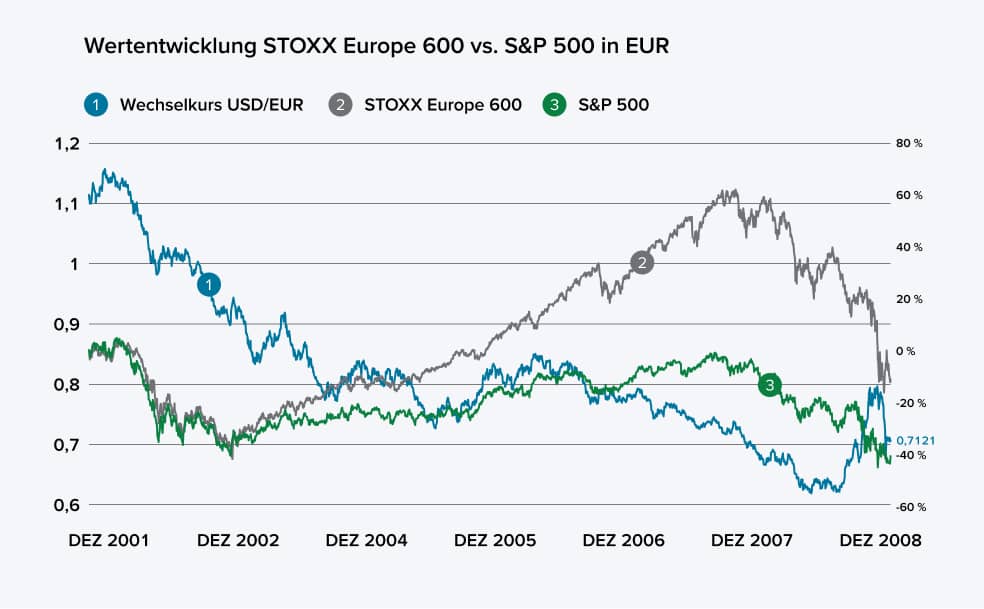

Zumindest historisch betrachtet ist ein schwacher US-Dollar mit einem starken Euro positiv für europäische Aktien gewesen. Ein Beispiel dafür ist die Periode zwischen 2003 und 2008 in der sich der US-Dollar gegenüber dem Euro stark abgeschwächt hat. In dieser Zeit ist es dem STOXX Europe 600 gelungen den S&P 500 Index zu überflügeln – eine Seltenheit mit Blick auf dieses Jahrhundert.

Werteentwicklung von 2001 bis 2008 mit Wechselkurs ab 0 bis 1,2. Vergleich mit US-Dollar, Euro und Englischem Pfund.

Vergangene Wertentwicklungen sind kein verlässlicher Indikator für die Zukunft.

Quelle: Bloomberg / BNP Paribas Wealth Management

Bewertung

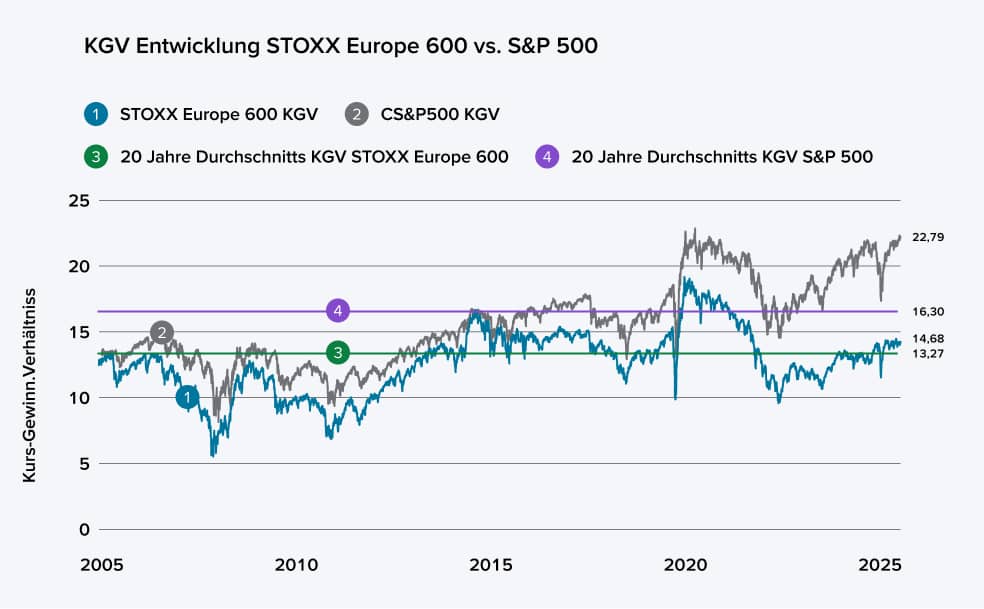

Europäische Aktien erscheinen trotz ihres Kursanstiegs noch moderat bewertet – zumindest relativ zu ihren US-Pendants. Die Aktien im STOXX Europe 600 werden mit knapp unter dem 15-Fachen ihrer für die kommenden zwölf Monate erwarteten Gewinne bewertet das bedeutet mit einem Kurs-Gewinn-Verhältnis von 15. Der S&P 500 dagegen weist ein erwartetes KGV von fast 23 für die kommenden zwölf Monate aus.

Dabei sollten man folgendes berücksichtigen: US-Unternehmen sind schon sehr lange höher bewertet als europäische, weil die US-Konzerne in der Vergangenheit im Vergleich mehr Gewinn erzielt haben. Aber, anders als bei den europäischen Indizes liegt das Kurs-Gewinn-Verhältnis (KGV) beim US-Leitindex fast 30 % über dem eigenen 20-jährigen Durchschnitt. Ein Wert fast so hoch wie zu Beginn der Corona-Pandemie. Europäische Aktien sind dagegen im Vergleich mit einem KGV von 14,68, das in etwa 10 % über der eigenen Historie liegt, moderat bewertet.

Werteentwicklung STOXX Europe 600 vs. S&P 500 in Euro von Dezember 2024 bis September 2025 von -20 Prozent bis 15 Prozent

Quelle: Bloomberg / BNP Paribas Wealth Management

Worauf Anleger achten sollten

Viele Strategen empfehlen europäische Aktien in den Portfolios etwas höher zu gewichten. Das bedeutet nicht, dass Anleger mehr europäische als US-Aktien halten sollten. Vielmehr sollten sie mehr europäische Aktien besitzen als es deren Anteil an der gesamten Marktkapitalisierung entspricht.8

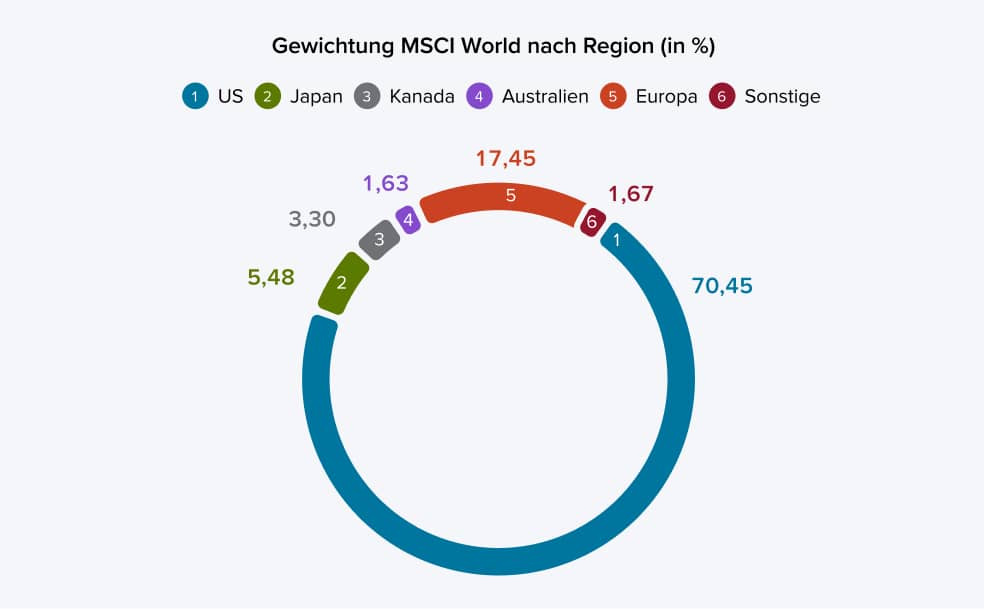

So haben europäische Aktien im Industrieländer-Aktienindex MSCI World einen Anteil von insgesamt rund 17 %. Im Vergleich dazu haben US-Aktien einen Anteil von über 70 %.

Gewichtung MSCI World nach Region in Prozent mit USA, Japan, Kanada, Australien, Europa und Sonstige

Quelle: Xtrackers MSCI World UCITS ETF

Der Grund dafür ist, dass der Index die größten börsennotierten Unternehmen aus 23 Industrieländern abbildet in einem Verhältnis, das deren Marktwert widerspiegelt. Das bedeutet, dass Länder mit besonders großen und wertvollen börsennotierten Firmen ein höheres Gewicht erhalten. Insbesondere das große Gewicht der US-Tech-Kolosse wie Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA und Tesla könnte bei einer stärkeren Korrektur des Technologiesektors zu einem Problem werden. Die fünf Tech-Unternehmen NVIDIA, Amazon, Alphabet und Meta allein kommen auf mehr als 14 % und sind im Weltindex damit schwerer als alle Aktien aus Japan, Großbritannien, China und Kanada zusammen.

Fazit

Es gibt gut Gründe dafür, warum sich die aktuelle Outperformance von europäischen Aktien zu ihren US-Pendants vielleicht fortsetzen könnte. Neben den großen Investitions-Programmen der EU und Deutschlands, der attraktiven Bewertung und der Abkühlung der US-Konjunktur könnten Strukturreformen in Deutschland die Börsen zusätzlich beflügeln. Denn Reformen die Europa und insbesondere Deutschland als größte Volkswirtschaft in Europa wettbewerbsfähiger machen, dürften von den Börsen begrüßt werden.

Beispielhafte Produkte zur Anlage in den europäischen Aktienmarkt

Anleger, die diesem Anlagetrend folgen möchten, können aus einer Bandbreite unterschiedlicher Produkte wählen. Passiv verwaltete Fonds (ETFs) bieten dem Anleger vor allem eine kostengünstige Möglichkeit. Die Zusammensetzung bezieht sich auf den zugrundeliegenden Index. Aktiv verwaltete Fonds hingegen unterscheiden sich bewusst in der Allokation und passen diese regelmäßig an. Je nach Marktphase bzw. Marktzyklus können Aktien sich unterschiedlich entwickeln, worauf das Fondsmanagement entsprechend reagieren kann, um eine Outperformance zu erzielen. Generell richtet sich jedoch ein Investment in Aktien an den dynamischen Anleger. Aktien weisen eine hohe Schwankungsbreite auf und daher sind hohe Kursverluste möglich.

Snapshot des BNP Paribas Funds Europe Strategic Autonomy

Aus der früheren Wertentwicklung können Sie nicht auf die zukünftige Wertentwicklung schließen.

BNP Paribas Europe Strategic Autonomy (ISIN: LU3051940263)

Der BNP Paribas Europe Strategic Autonomy Fonds ist ein aktiv gemanagter thematischer Fonds, der gezielt in europäische Unternehmen investiert, welche maßgeblich zur strategischen Autonomie beitragen. Dabei setzt die Strategie auf Sektoren und Themen wie Verteidigung, industrielle Widerstandsfähigkeit, Ressourcenunabhängigkeit sowie Ernährungs-, Gesundheits- und Cybersicherheit. Ein konzentriertes Portfolio bestehend aus rund 50 Positionen.

Snapshot des BNP Paribas Funds Europe Small Cap Classic von Januar 2021 bis 2025

Aus der früheren Wertentwicklung können Sie nicht auf die zukünftige Wertentwicklung schließen.

BNP Paribas Europe Small Cap (ISIN: LU0212178916)

Der BNP Paribas Europe Small Cap Fonds ist ein aktiv gemanagter Aktienfonds, der sich auf Aktien von europäischen Unternehmen mit geringerer Marktkapitalisierung spezialisiert hat. Das Ziel ist ein ausgewogenes Portfolio mit Fokus auf Qualität, finanzieller Stabilität und Chancen auf langfristigen Wertzuwachs. Das Portfolio besteht zumeist aus 60 bis 90 Aktien.

Snapshot des Eleva European Selection A1 EUR von Januar 2021 bis 2025

Verkürzte Darstellung der Historie aufgrund Handelbarkeit.

Aus der früheren Wertentwicklung können Sie nicht auf die zukünftige Wertentwicklung schließen.

Eleva European Selection (ISIN: LU1111642408)

Der Eleva European Selection ist ein aktiv gemanagter, rendite-orientiert Europafonds mit Fokus auf Qualitätsaktien und Bewertungschancen. Der Ansatz ist als sehr flexibel, opportunistischer “Blend-Ansatz” für pan-europäische Aktien (Benchmark: STOXX Europe 600) zu bezeichnen ohne Sektor- oder länderspezifische Ausrichtung sowie ohne Vorfestlegung auf Stil oder Marktkapitalisierung. Mit einem Fondsvolumen von 7,5 Milliarden Euro zählt der Eleva zu den großen Fonds in seiner Vergleichsgruppe.

Snapshot des Amundi Core Stoxx Europe 600 UCITS ETF von Januar 2021 bis 2025

Verkürzte Darstellung der Historie aufgrund Handelbarkeit.

Aus der früheren Wertentwicklung können Sie nicht auf die zukünftige Wertentwicklung schließen.

Amundi STOXX Europe 600 UCITS ETF (ISIN:LU0908500753)

Der Amundi Core STOXX Europe 600 UCITS ETF bildet den STOXX Europe 600 Index nach. Mit einer Gesamtkostenquote von 0,07 % p.a. und einem Fondsvolumen von rund 14 Milliarden Euro zählt der ETF zu den günstigeren und größten ETFs am Markt, welche den STOXX Europe 600 Index nachbilden. Die Abbildung der Wertentwicklung findet durch vollständige Replikation statt.

Snapshot des Invesco MDAX® UCITS ETF von Januar 2021 bis 2025

Verkürzte Darstellung der Historie aufgrund Handelbarkeit.

Aus der früheren Wertentwicklung können Sie nicht auf die zukünftige Wertentwicklung schließen.

Invesco MDAX UCITS ETF (ISIN: IE00BHJYDV33)

Der ETF bietet Zugang zu 50 deutschen Mid Cap-Aktien, also Unternehmen mit mittelgroßer Marktkapitalisierung, die im Prime Standard der Börse Frankfurt gelistet sind. Die Abbildung der Wertentwicklung basiert auf einem sogenannten Sampling Verfahren, d.h. die Indexbestandteile werden durch den Erwerb einer Auswahl der Indexbestandteile nachgebildet. Die Gesamtkostenquote liegt bei 0,19 % p.a. und das Fondsvolumen bei rund 1,5 Milliarden Euro.

Die in dieser Präsentation enthaltenen Informationen stammen aus Quellen, die wir für zuverlässig halten und wurden von uns nach bestem Wissen zusammengestellt. Wir übernehmen keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der Angaben und keine Verpflichtung zur Richtigstellung etwaiger unzutreffender, unvollständiger oder überholter Angaben. Die BNP Paribas S.A. Niederlassung Deutschland übernimmt keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich. Die Haftung der BNP Paribas für sämtliche Angaben in dieser Präsentation ist darüber hinaus grundsätzlich ausgeschlossen, soweit dies gesetzlich zulässig ist.

Bei den hier dargestellten Informationen und Wertungen handelt es sich um eine Werbemitteilung, die nicht im Einklang mit Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt wurde und auch keinem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen unterliegt.

Soweit diese Präsentation Börsen- oder Wirtschaftsinformationen, Kurse, Indizes, Preise, Nachrichten und allgemeine Marktdaten enthält oder auf solche Informationen Bezug nimmt, dienen diese nur Ihrer Information und der Unterstützung Ihrer selbstständigen Anlageentscheidung. Sie stellen keine konkreten Empfehlungen zum Kaufen, Halten oder Verkaufen eines Finanzprodukts dar und begründen kein individuelles Beratungs- oder Auskunftsverhältnis. Sie sind ferner nicht als Rechts-, Steuer- oder sonstige Beratung gedacht.

Bevor Sie Investmententscheidungen treffen, sollten Sie sich sorgfältig über die Chancen und Risiken des Investments informiert haben. Dies kann neben den finanziellen auch die steuerlichen und rechtlichen Aspekte betreffen. Bitte beachten Sie dabei insbesondere, dass frühere Wertentwicklungen, Simulationen oder Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung sind. Bitte beachten Sie auch die "Basisinformationen über Wertpapiere und weitere Kapitalanlagen", die Sie als Kunde der BNP Paribas S.A. Niederlassung Deutschland erhalten haben.

Die in dieser Präsentation veröffentlichten Informationen enthalten möglicherweise nicht alle für Ihr Investment erforderlichen bzw. aktuellen Informationen. Neben Produkten und Dienstleistungen, über die Informationen auf den Internetseiten der BNP Paribas S.A. Niederlassung Deutschland bereitgestellt sind, gibt es ggf. andere Produkte und Dienstleistungen, die für das gewünschte Investment bzw. den verfolgten Zweck besser geeignet sind.

Eine hohe Inflationsrate kann den Wert zukünftiger Erträge oder Rückzahlungsbeträge in Bezug auf das Produkt verringern.

Aus der früheren Wertentwicklung können Sie nicht auf die zukünftige Wertentwicklung schließen.