12.08.2025 Lesezeit: ca. 10 Minuten

„Mit sechsundsechzig Jahren, da fängt das Leben an …“ – so heißt es im berühmten Udo-Jürgens-Lied, das die Rente als Zeit neuer Freiheit und Möglichkeiten feiert. Und tatsächlich: Wer im Ruhestand finanziell gut aufgestellt ist, kann diese Lebensphase unbeschwert genießen – reisen, Hobbys pflegen oder einfach mehr Zeit mit der Familie verbringen. Damit das gelingt, ist jedoch frühzeitige finanzielle Vorsorge entscheidend. ETFs können eine interessante Möglichkeit der Altersvorsorge sein.

Inhaltsverzeichnis:

- Immer weniger Junge zahlen für immer mehr Alte

- Mit dem Drei-Säulen-Modell für das Alter vorsorgen

- ETF-Sparen gegen die Rentenlücke

- Langfristige Strategie: Worauf Anleger bei der ETF-Auswahl achten sollten

- Regelmäßig investieren: ETF-Sparplan als Altersvorsorge

- Wann und wie man mit der Altersvorsorge mit ETFs beginnen sollte

- Kommt die staatlich geförderte Frühstart-Rente mit ETFs?

Immer weniger Junge zahlen für immer mehr Alte

Allein der Blick auf die demografische Entwicklung in Deutschland zeigt, dass es um die Sicherheit der gesetzlichen Altersvorsorge nicht gutsteht. Die Menschen werden immer älter und die Geburtenraten sinken. Während im Jahr 1964 noch 1,36 Millionen Kinder pro Jahr geboren wurden, waren es im Jahr 2023 nur noch ca. 693.000.1

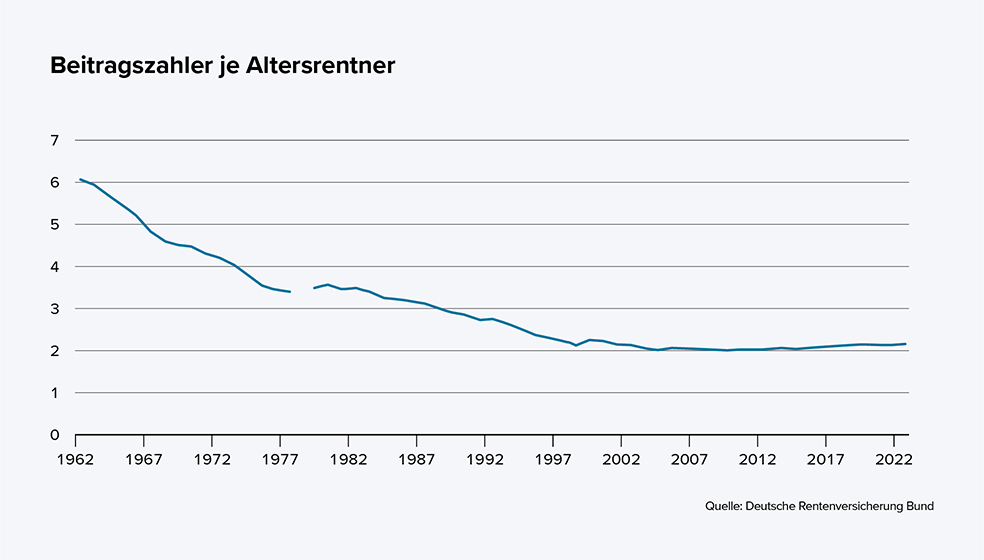

Für das 1957 eingeführte Umlageverfahren mit dynamischer Rente bedeutet das, dass immer weniger junge Erwerbstätige für immer mehr Rentner die Altersbezüge erwirtschaften müssen. Während in den 1960er Jahren noch sechs Beitragszahler einem Rentner gegenüberstanden, sind es heute gerade mal noch zwei.2

3 Facts:

- Das gesetzliche Rentensystem stößt zunehmend an seine Grenzen. Immer weniger Erwerbstätige müssen für immer mehr Renten aufkommen.

- Zur Vermeidung von Altersarmut wird die private Altersvorsorge immer wichtiger.

- ETF-Sparpläne sind eine gute Möglichkeit, um regelmäßig und breit diversifiziert für das Alter vorzusorgen.

Mit dem Drei-Säulen-Modell für das Alter vorsorgen

Für die Altersvorsorge gibt es verschiedene Möglichkeiten. In Deutschland beruht die Altersvorsorge beispielsweise auf einem Drei-Säulen-Modell, dessen Fundament trotz Veränderungen in der Demografie weiterhin die gesetzliche Rente bildet. Um den gewohnten Lebensstandard im Rentenalter aufrechterhalten zu können, gewinnen die zweite und dritte Säule, also die betriebliche und die private Altersvorsorge, zunehmend an Bedeutung.

Um die betriebliche Altersvorsorge kümmert sich der Arbeitgeber, Arbeitnehmer profitieren hier häufig von steuerlichen Vorteilen und Arbeitgeberzuschüssen.

Um die dritte Säule, die immer mehr an Bedeutung gewinnt, muss sich jeder selbst kümmern. Es existieren staatlich geförderte Alternativen wie die Rürup- und die Riester-Rente, die oft steuerliche Vorteile bieten. Darüber hinaus bieten private Rentenversicherungen, Festgeldanlagen, Aktien, Immobilien oder Investmentfonds Möglichkeiten, ein zusätzliches finanzielles Polster für den Ruhestand aufzubauen und eine mögliche Versorgungslücke im Alter zu schließen – unabhängig von Staat oder Arbeitgeber. Bei der privaten Vorsorge trägt man allerdings auch selbst das Risiko, durch Wertschwankungen an den Kapitalmärkten oder eine unzureichende Anlagestrategie das gewünschte Vermögensziel nicht zu erreichen.

ETF-Sparen gegen die Rentenlücke

Im Rahmen der privaten Vorsorge haben sich Exchange Traded Funds (ETFs) zu einem immer beliebteren Produkt entwickelt. Dabei handelt es sich um börsengehandelte Indexfonds, die einen Index – beispielsweise den DAX oder den S&P 500 – passiv nachbilden. Neben ETFs auf Aktienindizes gibt es noch zahlreiche andere Varianten, beispielsweise Rohstoff-, Anleihen- oder Geldmarkt-ETFs. Um allerdings die benötigte Rendite zu erzielen, sollten Anleger sich überwiegend auf Aktien-ETFs konzentrieren. Da auf ein Fondsmanagement verzichtet wird, sind ETFs in der Regel kostengünstiger und transparenter als klassische Fonds.

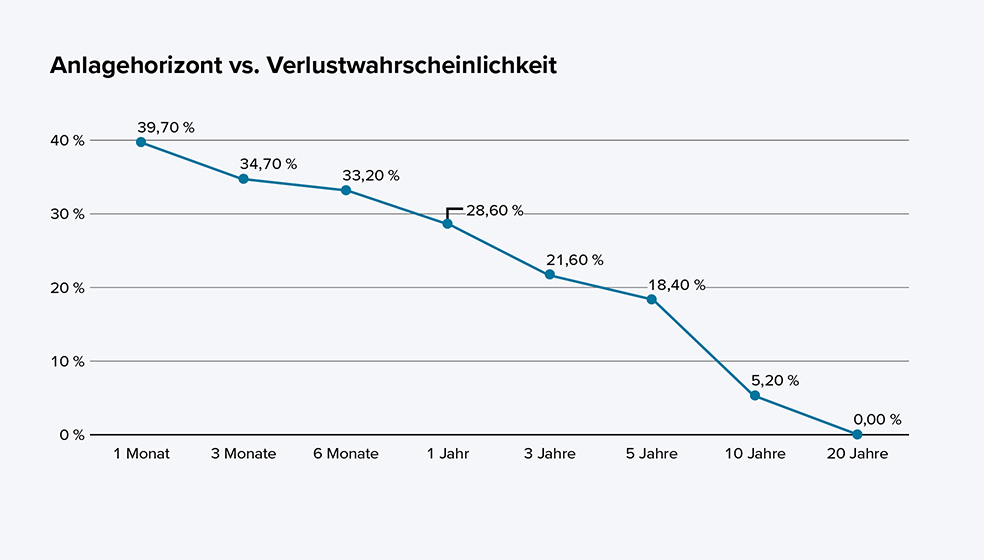

Dabei gilt: Je länger der Anlagehorizont ist, desto größer fallen die Renditeaussichten aus und das Verlustrisiko nimmt ab. Eine Untersuchung des Vermögensverwalters Flossbach von Storch zeigt beispielsweise, dass die Verlustwahrscheinlichkeit einer Anlage im breit diversifizierten MSCI World bei einem einmonatigen Anlagehorizont bei rund 40 % liegt. Bei einem Anlagehorizont von 20 Jahren geht sie hingegen mathematisch gesehen gegen 0 %3, wobei ein Restrisiko bestehen bleibt. Zu beachten ist außerdem, dass die historische Kursentwicklung kein Indikator für die künftige Wertentwicklung ist.

Quelle: Flossbach von Storch (https://www.flossbachvonstorch.de/de/vermoegensverwaltung/wissen/finanzwissen-kompakt/artikel/anlagehorizont-wie-lange-sollte-man-geld-investieren)

Es kann sich deshalb lohnen, so früh wie möglich mit ETFs als Altersvorsorge zu beginnen und Geld langfristig anzulegen.

Langfristige Strategie: Worauf Anleger bei der ETF-Auswahl achten sollten

Im Unterschied zum Kauf von Einzelaktien profitieren Anleger beim Erwerb eines ETFs auf einen Index in der Regel von einem breit diversifizierten Portfolio. So umfasst der wohl bekannteste Weltindex, der MSCI World, beispielsweise mehr als 1.300 Unternehmen aus über 23 Ländern. Mit nur wenigen Produkten lässt sich so eine breite und globale Streuung über zahlreiche Anlageklassen hinweg erzielen. Allerdings sollten Anleger beachten, dass der MSCI World stark von US-Unternehmen dominiert wird, die aktuell rund zwei Drittel des Index ausmachen, was zu einer geografischen Schieflage führen kann.4

Wie ein ETF-Portfolio für die Altersvorsorge konkret ausgestaltet wird, hängt von der individuellen Lebenssituation und den finanziellen Zielen ab. Wer beispielsweise Wert auf regelmäßige Auszahlungen legt, sollte auf ausschüttende Dividenden-ETFs setzen, bei denen Erträge regelmäßig auf das Verrechnungskonto überwiesen werden. Wer hingegen langfristig möglichst viel Kapital ansparen möchte, dürfte mit thesaurierenden ETFs besser fahren – hier werden Erträge automatisch reinvestiert und erhöhen den Anteilsbestand.

Regelmäßig investieren: ETF-Sparplan als Altersvorsorge

Wann und wie man mit der Altersvorsorge mit ETFs beginnen sollte

Beim „Wann“ gilt die Devise: Mit einem ETF als Altersvorsorge kann man nicht früh genug beginnen. Das liegt nicht nur an der sinkenden Verlustwahrscheinlichkeit, sondern vor allem an den reinvestierten Erträgen. Denn nur so kommt der Zinseszinseffekt richtig zum Tragen.

Das „Wie“ ist ebenfalls sehr einfach: Es ist lediglich ein Wertpapierdepot erforderlich, über das ein ETF-Portfolio aufgebaut werden kann. Bei Consors ist dies bereits ab einer monatlichen Sparrate von 10 Euro möglich. Dabei bleibt volle Flexibilität erhalten – Sparraten lassen sich anpassen, pausieren oder Auszahlungen vornehmen.

Über unseren ETF-Sparplan-Finder stehen Anlegern mehr als 1.900 ETFs zur Verfügung, von denen über 560 ohne Sparplangebühr* investierbar sind. 5

* Unsere Sparplan-Partner übernehmen die Sparplangebühr (Zuwendungen).

Kommt die staatlich geförderte Frühstart-Rente mit ETFs?

Sollte die Bundesregierung ihre Pläne zur sogenannten Frühstart-Rente tatsächlich umsetzen, könnte die private Altersvorsorge mit ETFs noch an Attraktivität gewinnen. Der Start des Programms ist aktuell für das Jahr 2026 vorgesehen, doch ob dieser Zeitplan eingehalten werden kann, ist ungewiss.

Das Konzept sieht vor, dass der Staat für jedes Kind im Alter von 6 bis 18 Jahren, das eine Bildungseinrichtung in Deutschland besucht, monatlich 10 Euro in ein staatlich gefördertes Altersvorsorgedepot einzahlt. Dieses Kapital soll langfristig am Kapitalmarkt, beispielsweise in ETFs, investiert werden. Ab dem 18. Lebensjahr kann das Depot bis zu einem jährlichen Höchstbetrag weiter bespart werden. Die erwirtschafteten Erträge sollen bis zum Renteneintritt steuerfrei bleiben. Ein früher Zugriff auf das angesparte Vermögen ist nicht vorgesehen, eine Auszahlung wäre erst mit Erreichen der gesetzlichen Regelaltersgrenze möglich.

Ob und in welcher Form die Frühstart-Rente tatsächlich umgesetzt wird, bleibt derzeit noch offen, da viele Details ungeklärt sind. Sollte das Modell jedoch realisiert werden, könnte es die Bedeutung der kapitalgedeckten Vorsorge stärken und der Aktienkultur in Deutschland Auftrieb geben.

Quellen:

1 Frankfurt School of Finance & Management gGmbH (https://blog.frankfurt-school.de/de/die-rente-ist-sicher-ein-marchen-aus-uralten-zeiten/)

2 Bundesinstitut für Bevölkerungsforschung (https://www.demografie-portal.de/DE/Fakten/altersrentner-beitragszahler.html)

3 Flossbach von Storch (https://www.flossbachvonstorch.de/de/vermoegensverwaltung/wissen/finanzwissen-kompakt/artikel/anlagehorizont-wie-lange-sollte-man-geld-investieren)

4 MSCI (https://www.msci.com/documents/10199/178e6643-6ae6-47b9-82be-e1fc565ededb)

5 Consorsbank (https://www.consorsbank.de/web/Sparen-Anlegen/Anlegen/Sparplaene/ETF-Sparplan)