16.09.2025 Lesezeit: ca. 8 Minuten

Ab 2026 soll mit der geplanten Frühstart-Rente ein neues Vorsorgemodell eingeführt werden, das Kindern und Jugendlichen den frühzeitigen Einstieg in die eigene Altersvorsorge ermöglicht. Der Staat zahlt dafür monatlich einen festen Betrag – aktuell sind 10 Euro geplant – in ein kapitalgedecktes Vorsorgedepot für jedes Kind zwischen 6 und 18 Jahren ein. Dieses Depot kann bis zum Renteneintritt wachsen. Doch warum bis zum nächsten Jahr oder dem 6. Geburtstag des Kindes warten? Wer heute schon die finanziellen Weichen für die nächste Generation stellen möchte, kann mit einem Junior-Depot frühzeitig Kapitalmarktchancen nutzen. Gerade weil Zeit der größte Verbündete beim Investieren ist, lohnt sich ein möglichst früher Start. Das Junior-Depot der Consorsbank kann dabei der Schlüssel sein, um Kindern ein finanzielles Polster aufzubauen.

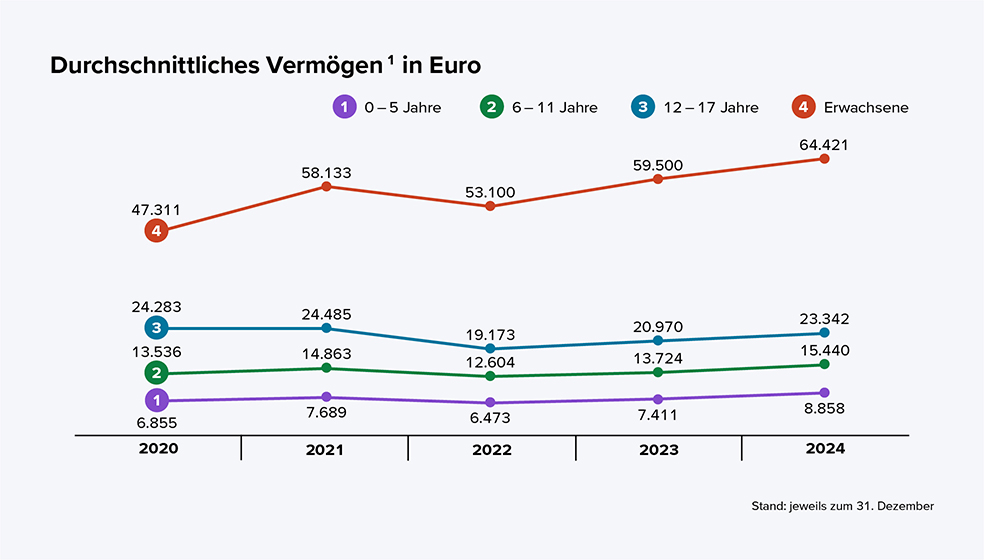

Warum sollten Kinder ein eigenes Depot haben?

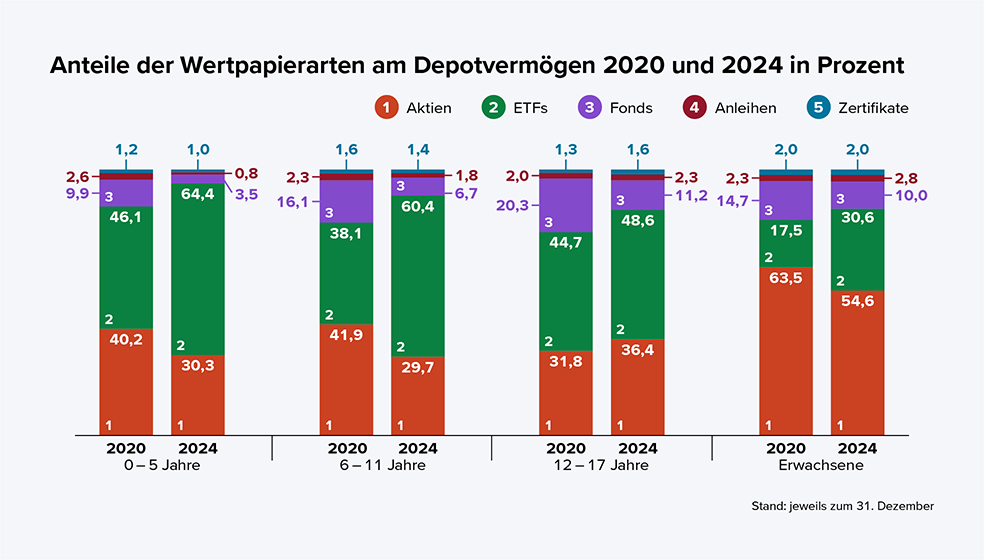

* Basis: Bestände in Wertpapierdepots bei der Consorsbank (Beschränkung auf Aktien, ETFs, Fonds, Anleihen aufgrund der Vergleichbarkeit mit in Junior-Depots handelbaren Papieren), Tagesgeld, Festgeld und Verrechnungskonto

Darüber hinaus bietet ein eigenes Depot für Kinder auch steuerliche Vorteile. So können die jährlichen Frei- und Pauschbeträge von insgesamt 1.036 Euro (Sparerpauschbetrag: 1.000 Euro; Pauschbetrag für Sonderausgaben: 36 Euro) für die sogenannte Vorabpauschale genutzt werden. Zusätzlich steht Kindern ein Grundfreibetrag von 12.096 Euro (2025) zu.1 Bis zu dieser Höhe kann ein Kind Einnahmen erzielen, ohne dafür Steuern zahlen zu müssen. Damit beim Überschreiten des Sparerpauschbetrags von 1.000,00 Euro keine Abgeltungssteuer einbehalten wird, muss beim Finanzamt eine Nichtveranlagungsbescheinigung für das Kind beantragt und diese an die Bank weitergeleitet werden. Die Bescheinigung gilt für drei Jahre und muss danach neu beantragt werden.2

3 Facts:

- Mit einem Junior-Depot können Eltern zeitig finanziell für ihre Kinder vorsorgen.

- ETF-Sparpläne sind ein sinnvolles Anlageinstrument für Kinder.

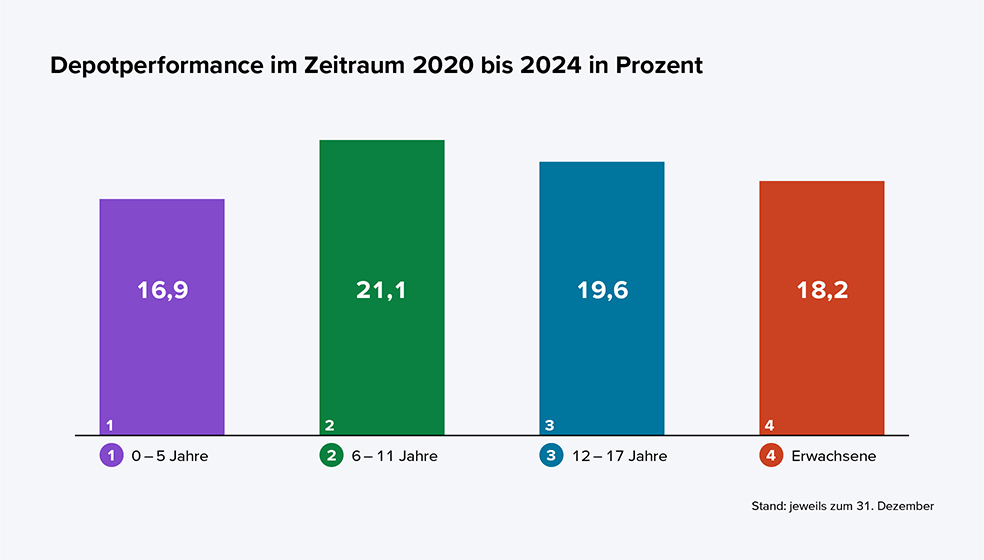

- Die Consorsbank Junior-Depot-Studie 2025 gibt interessante Einblicke in welche Wertpapiere das Gros der Eltern investiert und welche Wertzuwächse damit erzielt werden konnten.

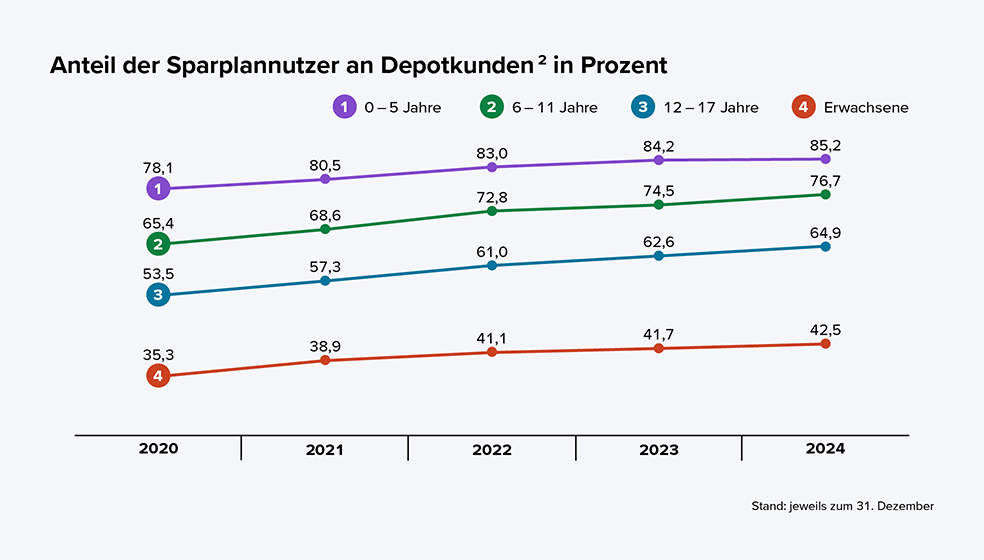

Mit ETF-Sparplänen breit gestreut investieren

Tipps für das Investieren

Die richtige Geldanlage für Kinder zu finden, ist nicht immer einfach. Schauen Sie, wofür sich andere Eltern im letzten Monat entschieden haben.

Dabei könnte es sich lohnen, Kinder stärker in die Auswahl einzubeziehen. Junge Menschen entdecken Trends oft früh und bringen Unternehmen aus ihrem Alltag ins Gespräch, die für Erwachsene vielleicht weniger präsent sind. So entsteht eine engere Bindung zum eigenen Depot und ein spielerischer Zugang zur Börse. Damit wird das Junior-Depot der Consorsbank zu einem finanziellen und pädagogischen Werkzeug, das den Nachwuchs an den Kapitalmarkt heranführt.

Quellen:

1 Bundesministerium der Finanzen (https://www.bundesfinanzministerium.de/Content/DE/Standardartikel/Themen/Steuern/das-aendert-sich-2025.html); Vereinigte Lohnsteuerhilfe e.V. (https://www.vlh.de/wissen-service/steuer-abc/grundfreibetrag-was-ist-das.html)

2 Vereinigte Lohnsteuerhilfe e.V. (https://www.vlh.de/familie-leben/kinder/konto-fuer-kinder-anlegen-4-steuertipps.html)

3 MSCI (https://www.msci.com/indexes/index/990100; https://www.msci.com/documents/10199/178e6643-6ae6-47b9-82be-e1fc565ededb)