29.07.2025 Lesezeit: ca. 6 Minuten

Die Bauzinsen haben sich nach turbulenten Jahren wieder stabilisiert, während die Immobilienpreise moderat anziehen. Viele Kaufinteressenten fragen sich deshalb: Sollte ich jetzt zuschlagen oder lieber noch abwarten?

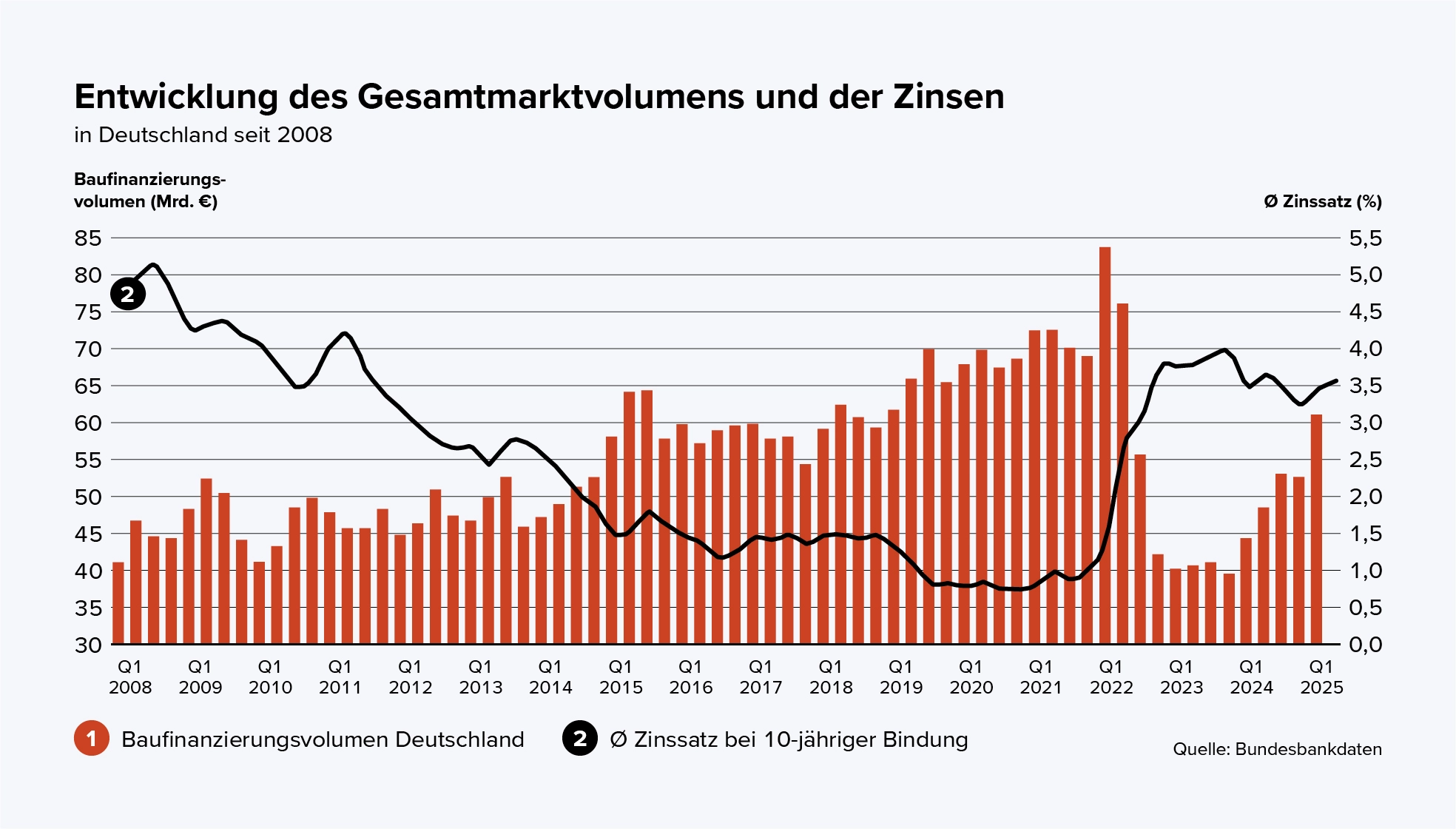

Bauzinsen auf konstantem Niveau

Quelle: Bundesbank

Viele Immobilieninteressierte beobachten den Leitzins (Hauptrefinanzierungssatz) der EZB, der aktuell bei 2,15 % liegt und somit deutlich unter den Immobilienzinsen, mit großem Interesse. Sie hoffen auf eine baldige Annäherung. Ein weiterer Rückgang der Bauzinsen ist jedoch nicht automatisch zu erwarten. Der Grund: Bauzinsen hängen stärker von den Renditen zehnjähriger Pfandbriefe ab. Banken und Sparkassen benötigen in der Regel fremdes Geld, um Baudarlehen zu vergeben. Diese Darlehen refinanzieren sie oft über den Handel mit Pfandbriefen. Die tägliche Zinsstruktur für Pfandbriefe kann bei der Bundesbank abgerufen werden. Mitte Juli lag die Rendite zehnjähriger Pfandbriefe bei rund 3,20 %.2

3 Facts:

- Die durchschnittlichen zehnjährigen Bauzinsen notieren deutlich unter 4 %.

- Eine wachsende Nachfrage lässt die Immobilienpreise steigen.

- Die weitere Zinsentwicklung ist schwer vorherzusagen. Sie hängt von vielen unvorhersehbaren wirtschaftlichen und politischen Faktoren ab.

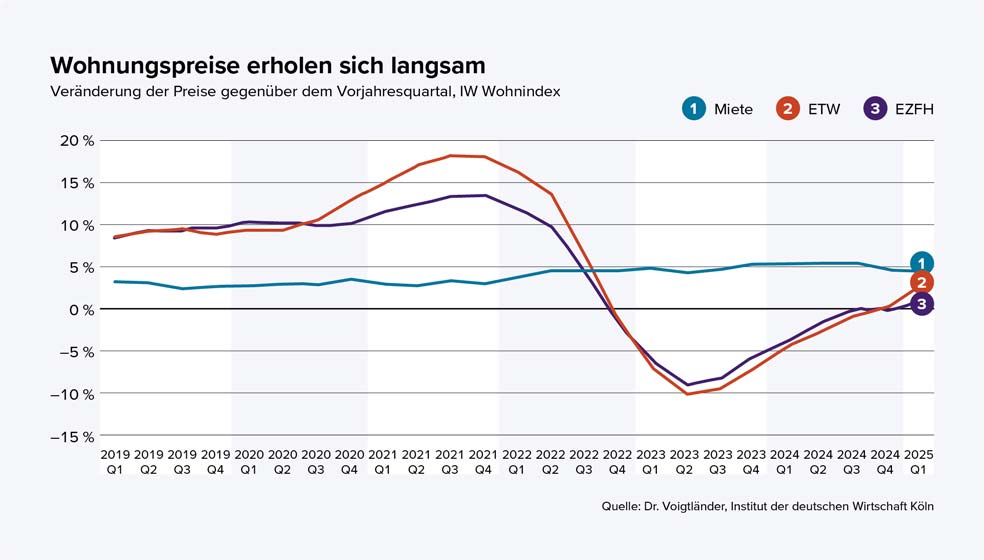

Immobiliennachfrage steigt

Nachdem das Interesse an Immobilien in den Jahren 2022 und 2023 deutlich zurückging, erreichte die Nachfrage auf dem Häusermarkt im zweiten Quartal 2025 wieder Spitzenwerte. Laut einer Studie von ImmoScout24 stieg die Nachfrage nach Bestandswohnungen in Deutschland von April bis Juni um 3 %, in den acht größten Städten (Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln, Leipzig, München und Stuttgart) sogar um 5 % und im Umland um 4 %. Besonders stark zieht der ländliche Raum an. Nach einer schwächeren Phase stieg die Nachfrage dort um 8 % und nähert sich wieder den Höchstwerten aus der Zeit der pandemiebedingten Landflucht.3

Die wachsende Nachfrage hat zur Folge, dass die Talsohle der Preisentwicklung bei Immobilien durchschritten sein dürfte und die Preise wieder anziehen. Im Vergleich zu den Jahren mit Niedrigzinsniveau fallen die Preissteigerungen aktuell aber noch moderat aus.

Laut ImmoScout24 hat der leichte Zinsanstieg zu Jahresbeginn entgegen den Erwartungen keinen Einbruch der Nachfrage verursacht, sondern einen regelrechten Schub ausgelöst. Viele Kaufinteressenten griffen schnell zu, aus Sorge vor weiter steigenden Zinsen.4

Werden die Bauzinsen in den nächsten Monaten fallen?

Die Entwicklung der Bauzinsen ist schwer vorhersagbar. Sie hängt von vielen Faktoren ab, darunter die Höhe des Eigenkapitals (Beleihungsauslauf), die persönliche Bonität und das allgemeine Zinsumfeld. Auch Änderungen in der Geldpolitik der Zentralbanken, geopolitische Krisen oder unerwartete wirtschaftliche Ereignisse können die Zinsen schnell und unvorhersehbar beeinflussen.

Aktuell rechnen die Baufinanzierungsexperten der Consorsbank allerdings nicht mit einem deutlichen Rückgang der Zinsen. Im Gegenteil: Die Tendenz ist leicht steigend. Gleichzeitig wird auch bei den Immobilienpreisen ein weiterer Anstieg erwartet. Wer also mit dem Gedanken spielt, eine Immobilie zu kaufen, sollte sich überlegen, ob nicht jetzt ein günstiger Zeitpunkt sein könnte, bevor Zinsen und Preise weiter klettern.

Übrigens: Historisch betrachtet liegen die Zinsen für zehn- und 15-jährige Darlehen derzeit sehr nahe beieinander. Wer eine Immobilie kaufen möchte, könnte diese Chance nutzen und sich die längere Laufzeit sichern. Bei einer längeren Laufzeit besteht zudem, unter Einhaltung der gesetzlichen Voraussetzungen, die Möglichkeit, nach zehn Jahren von einem Sonderkündigungsrecht Gebrauch zu machen.

Wohnträume günstig und fair finanzieren

Sie träumen von den eigenen vier Wänden? Die Consorsbank ist Ihr Partner in allen Finanzierungsfragen rund um die Immobilie. Wir beraten Sie kostenlos und begleiten Sie auf dem Weg zu Ihrer Traumimmobilie. Auch bei einer Modernisierung oder nach Ablauf einer Zinsbindung beraten wir Sie gerne über die passende Finanzierung.

Vorab können Sie sich mit unserem Baufinanzierungsrechner einen ersten Überblick über mögliche Konditionen verschaffen.

Quellen:

2 Bundesbank (https://www.bundesbank.de/de/statistiken/geld-und-kapitalmaerkte/zinssaetze-und-renditen/taegliche-zinsstruktur-fuer-pfandbriefe-650734)

3 ImmoScout24 (https://www.immobilienscout24.de/unternehmen/news-medien/news/default-title/nachfrage-am-haeusermarkt-erreicht-wieder-hoechstwerte/)

4 ImmoScout24 (https://www.immobilienscout24.de/unternehmen/news-medien/news/default-title/immobilienmarkt-stabilisiert-sich-weiter/)