27.11.2023 Lesezeit: ca. 8 Minuten

Die Entscheidung, heute zu sparen und zu investieren, ist eine Investition in eine finanziell bessere Zukunft. Mit einem Sparplan bei der Consorsbank legen Sie den Grundstein für ein Vermögen, das Ihrem zukünftigen Ich zugutekommt. Mit einem gut strukturierten und dennoch flexiblen Sparplan bauen Sie Schritt für Schritt Ihr persönliches finanzielles Polster auf.

Was ist ein Sparplan?

Als Sparplan gilt jedes Investment für Verbraucher, bei dem Sie in regelmäßigen Abständen (meist monatlich) einen Betrag einzahlen und dafür z. B. Aktien, Fondsanteile oder ETFs kaufen. Welcher Sparplan für Sie am meisten Sinn macht, hängt von verschiedenen Faktoren ab. Einige davon sind:

- Die Höhe des Sparbetrags: Die Höhe des Betrags, den Sie monatlich zur Verfügung haben und anlegen möchten, beeinflusst die Art des Sparplans. Einige Anlageprodukte haben Mindestanlagebeträge oder sind aufgrund ihrer Gebührenstruktur für kleinere Beträge weniger geeignet.

Ihre berufliche und familiäre Situation: Ein stabiles Einkommen und wenige finanzielle Verpflichtungen können es Ihnen ermöglichen, höhere Beträge anzulegen oder ein höheres Risiko einzugehen. Sind Sie beispielsweise Alleinverdiener in einer Familie, kann dies Ihre Risikobereitschaft beeinflussen. - Ihre Risikobereitschaft: Anlegende haben unterschiedliche Risikobereitschaften. Einige sind bereit, in der Hoffnung auf höhere Renditen höhere Risiken einzugehen, während andere sicherheitsorientiert sind und eher konservative Anlagen bevorzugen. Ihr Sparplan sollte Ihre persönliche Risikobereitschaft widerspiegeln.

- Ihr aktuelles und zukünftiges Gesamtvermögen: Ihr aktuelles und zukünftiges Vermögen kann bestimmen, in welche Anlageklassen Sie investieren. Anlegende mit höherem Vermögen können beispielsweise einen Teil ihres Geldes in risikoreichere Anlagen investieren, während sie gleichzeitig sicherheitsorientierte Anlagen zur Absicherung nutzen.

Insbesondere sollten Sie darauf achten, dass die Gebühren für die Verwaltung Ihrer Anlagen möglichst niedrig ausfallen. Ansonsten besteht bei niedrigen Sparbeiträgen die Gefahr, dass diese Kosten die Rendite übersteigen.

3 Facts:

- Die Wahl des richtigen Sparplans hängt von verschiedenen Faktoren ab, unter anderem von der Höhe des Sparbetrags, der beruflichen und familiären Situation, der Risikobereitschaft und dem gegenwärtigen und zukünftigen Gesamtvermögen.

- Sparpläne ermöglichen eine regelmäßige Anlage, die sich langfristig auszahlen kann. Durch den so genannten „Cost-Average-Effekt“ können Anlegende von Kursschwankungen profitieren und im Laufe der Zeit potenziell bessere Kaufpreise erzielen.

- Es gibt drei Hauptarten von Sparplänen: Aktiensparplan, Fondssparplan und ETF-Sparplan, die sich hinsichtlich Risikos, Kostenstruktur und Verwaltungsstil unterscheiden.

Wie funktioniert ein Sparplan?

Sparpläne lassen sich am besten mit einem Dauerauftrag vergleichen. Einmal eingerichtet, kauft die Bank in Ihrem Auftrag regelmäßig Wertpapiere. Da die Wertpapiere Kursschwankungen unterliegen, bekommen Sie bei niedrigen Kursen für die gleiche Sparplanrate höhere Stückzahlen, bei höheren Kursen eine geringere Stückzahl. Durch den regelmäßigen Kauf von Wertpapieren können Sie zudem in vielen Fällen bessere Kaufpreise erzielen – man spricht vom sogenannten „Cost-Average-Effekt“. Sparpläne bieten durch Ihren Marktbezug gleichzeitig die Chance, den Inflationsverlust des angesparten Vermögens auszugleichen oder zu übertreffen. Wichtig ist dabei ihr individueller Anlagehorizont: aktienbasierte oder Index-abbildende Sparpläne sind eher für mittel- bis langfristige Anlagestrategien geeignet. Sie bieten den Vorteil, dass Raten flexibel angepasst und pausiert werden können – je nach Lebenssituation.

Tipp: Achten Sie immer auf die Währung. Bei Aktien, Fonds oder ETFs, die in Fremdwährungen notieren, kann durch Wechselkursschwankungen ein zusätzliches Risiko entstehen.

Regelmäßiges Sparen kann sich langfristig auszahlen

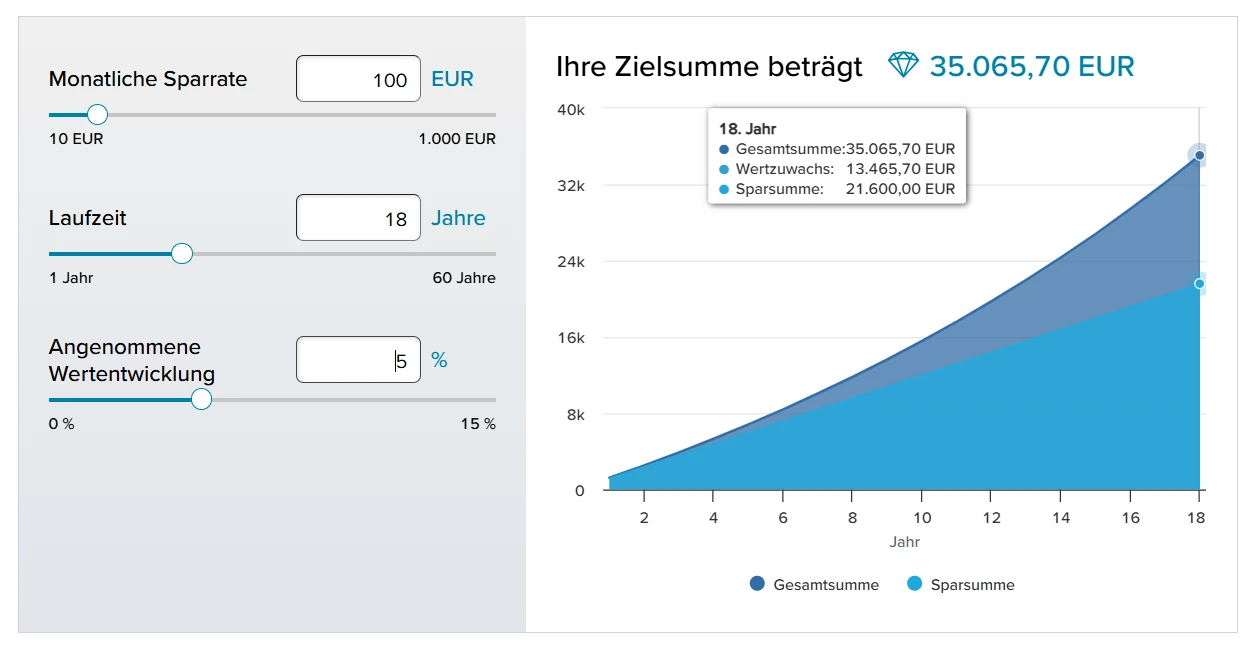

Nach dem Motto „Steter Tropfen höhlt den Stein“ lohnt sich das Sparen selbst von sehr überschaubaren Beträgen. Wenn Sie im Rahmen eines Sparplans Monat für Monat 25 Euro auf die hohe Kante legen, kommt selbst damit nach ein paar Jahren ein hübsches Sümmchen zusammen. Natürlich können Sie mit 50, 100 oder sogar 200 Euro noch größere Sparziele erreichen.

Mit unserem Sparplanrechner können Sie ganz einfach berechnen, wie Sie in kleinen Schritten Großes für die Zukunft schaffen. So werden zum Beispiel aus einer monatlichen Sparrate von 50 Euro über 20 Jahre bei einer angenommenen Wertentwicklung von 5 % p. a. fast 21.000 Euro. Das entspricht einer Wertsteigerung des gesamten Sparbetrags von über 8.000 Euro.

Übrigens: Bei der Consorsbank ist das Sparen mit Sparplänen schon ab 10 Euro im Monat möglich.

Ihr Sparplan bleibt flexibel, wenn Sie eine Pause brauchen

Aktien-, Fonds- oder ETF-Sparplan, welcher passt zu mir?

Aktien-Sparplan

Fonds-Sparplan

ETF-Sparplan

Ihre Zukunft beginnt heute

Übrigens: Wir haben diesen Blogartikel am 27.11.2023 veröffentlicht. Das Datum wird bei Änderungen automatisch aktualisiert – lediglich die Formatierung haben wir nachträglich für Sie optimiert und zusätzlich ein Inhaltsverzeichnis ergänzt.