Aktien gelten als besonders attraktive und beliebte Basiswerte für Hebelprodukte. Sie bieten ein breites Spektrum an Anlagemöglichkeiten. Zudem kann man sowohl von steigenden als auch von fallenden Kursen profitieren. Es gibt jedoch einige Sondersituationen bei Aktien.

Inhalt Modul 3

Derivate – Wissen vertiefen

Dividendenzahlungen

Dividendenzahlungen beeinflussen den Aktienkurs insofern, als der Kurs am Ex-Dividende-Tag um den Dividendenbetrag sinkt. Ursache dafür ist, dass der Dividendenbetrag aus dem Vermögen des Unternehmens gezahlt wird, wodurch der Wert der Aktie sinkt. Der Rückgang des Aktienkurses ist oft vorhersehbar. Dies liegt daran, dass Unternehmen im Voraus bekanntgeben, wie hoch die Dividende je Aktie sein wird.

Theoretisch sollte daher bei Optionsscheinen eine Dividendenzahlung einen negativen Effekt auf Call-Optionen und einen positiven Effekt auf Put-Optionen haben. Da der Aktienkurs nach der Dividendenzahlung sinkt, verlieren Call-Optionen, die zum Kauf der Aktie berechtigen, an Wert. Umgekehrt profitieren Put-Optionen, die das Recht zum Verkauf der Aktie einräumen, von einem sinkenden Aktienkurs. In der Praxis ist dies jedoch meist nicht der Fall. Weil Optionsscheine eine feste Laufzeit haben, sind die in diesem Zeitraum zu erwartenden Dividendenabschläge bereits in der Optionspreisberechnung berücksichtigt, so dass es am Dividendentag in der Regel zu keinen Kursauswirkungen kommt.

Ändert sich jedoch die erwartete Dividende während der Laufzeit überraschend, muss auch der Preis des Optionsscheins korrigiert werden.

Bei Knock-out-Zertifikaten mit fester Laufzeit verhält es sich ähnlich wie bei Optionsscheinen. Lediglich bei Produkten mit unbegrenzter Laufzeit haben Dividendenzahlungen einen gewissen Einfluss. Der Dividendenabschlag wird berücksichtigt, indem der Basispreis und die Knock-Out-Schwelle am Ex-Dividende-Tag entsprechend nach unten angepasst werden.

Aktiensplit

Durch einen Aktiensplit erhöht sich die Anzahl der ausstehenden Aktien einer Gesellschaft, während sich der Kurs der einzelnen Aktie entsprechend verringert. Dies hat zur Folge, dass der Ausübungspreis und das Bezugsverhältnis der zugehörigen Optionsscheine an den neuen Aktienkurs und die geänderte Aktienanzahl angepasst werden müssen. Diese Anpassungen werden in der Regel so vorgenommen, dass der Gesamtwert des Hebelproduktes unverändert bleibt, es kann jedoch zu einer vorübergehenden Nichthandelbarkeit des Produktes bis zur Durchführung der Anpassungen kommen.

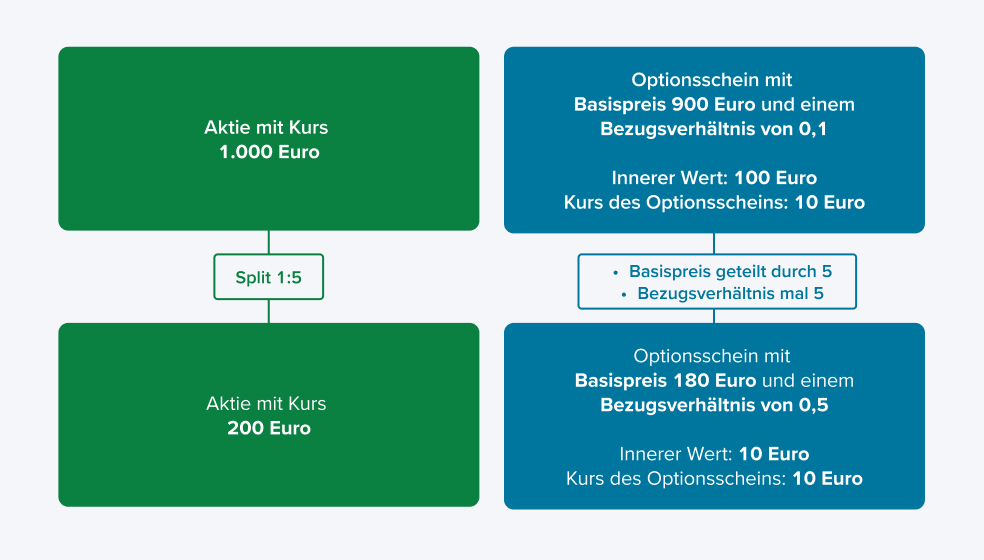

Wird beispielsweise eine Aktie mit einem Kurs von 1.000 Euro im Verhältnis 1:5 gesplittet, sind nach dem Split fünfmal so viele Aktien im Umlauf und der Kurs einer Aktie beträgt 200 Euro. Ein Call-Optionsschein auf diese Aktie hat vor dem Split einen Basispreis von 900 Euro und damit einen inneren Wert von 100 Euro. Das Bezugsverhältnis beträgt vor dem Split 0,1. Daraus ergibt sich ein Kurs des Optionsscheins von 10 Euro (ohne Zeitwert). Nach dem Split fünftelt sich der Basispreis auf 180 Euro. Das Bezugsverhältnis wird hingegen mit 5 multipliziert und beträgt 0,5. Der Kurs des Optionsscheins errechnet sich somit nach dem Split wie folgt: (200 Euro – 180 Euro) x 0,5 = 10 Euro. Der Aktiensplit hat somit keine Auswirkungen.

Bei einem Knock-Out-Zertifikat sollte der Wert des Zertifikats ebenfalls nicht beeinflusst werden. Lediglich der Basispreis und die Knock-Out-Schwelle werden bei einem Split entsprechend angepasst.

Bei einem Reverse Split verringert sich die Anzahl der ausstehenden Aktien und der Preis der einzelnen Aktie steigt entsprechend. Dadurch vergrößern sich Faktoren wie Bezugsverhältnis, Basispreis und Knock-Out-Schwelle im Verhältnis des Reverse Splits.

Fazit

- Dividendenzahlungen sind normalerweise schon im Preis von Optionsscheinen enthalten.

- Für Knock-Out-Zertifikate mit fester Laufzeit werden Dividendenzahlungen üblicherweise im Voraus einkalkuliert.

- Aktiensplits und Reverse Splits haben keinen direkten Einfluss auf den Wert von Hebelprodukten.

Aus dem Lexikon

Ex-Tag

Ist ein Kurs eines Wertpapiers mit dem Hinweis Ex-Tag versehen, so wird das Wertpapier ab diesem Tag ohne bestimmte Bestandteile wie Dividende oder Zinsen gehandelt.

Split

Die Aufteilung einer Aktie bzw. eines Investmentanteils, deren Kurs bzw. Preis auf einen sehr hohen Betrag gestiegen ist, in zwei oder mehrere neue Papiere, deren Gesamtwert mit dem Wert des alten Wertpapiers übereinstimmt (Splits sind vermögensneutral).

Reverse Split

Reverse Split ist die Zusammenfassung mehrerer Aktien zu einer. Diese Art Splits werden häufig durchgeführt, wenn das Kursniveau einer Aktie einen sehr niedrigen Stand erreicht hat.